2017年以来,国际油价窄幅震荡后有所回调。展望二季度,产油国减产执行及后续前景、美国原油产量和库存情况仍将是短期油价走势的重要影响因素。综合判断,基准情景预计二季度国际油价存在一定下行压力,油价水平环比将基本持平或小幅回落。

2017年以来,国际油价窄幅震荡后有所回调。受以石油输出国组织(欧佩克)为主的产油国开始执行减产提振,今年年初至3月中旬国际油价总体维持在55美元/桶中枢附近窄幅震荡。但美国原油产量快速回升,同时商业原油库存不断刷新历史纪录,导致市场对产油国减产能否改善全球市场供应过剩局面的疑虑加深,油价于3月中旬承压出现较大幅度回调。

展望二季度,产油国减产执行及后续前景、美国原油产量和库存情况仍将是短期油价走势的重要影响因素。预计在5月底欧佩克会议、欧美驾驶出行高峰来临之前,油价维持区间震荡的可能性较大,同时仍需警惕欧美政治经济风险。不过,下半年欧佩克继续延长减产期限的可能性较大,同时5月底欧美驾驶出行高峰将拉开序幕,石油需求将出现明显改善,可能对油价构成一定支撑。综合判断,基准情景预计二季度国际油价存在一定下行压力,油价水平环比将基本持平或小幅回落。影响因素分析如下:

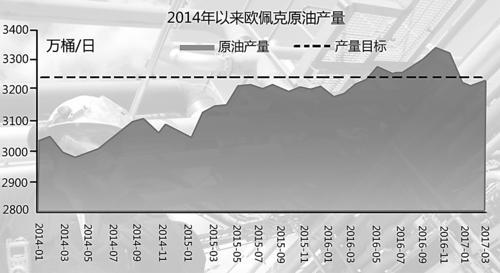

今年年初以来欧佩克减产执行率较高,下半年进一步延长减产期限的可能性较大。根据欧佩克官方参考的石油市场月报二手来源数据,1月、2月欧佩克减产执行率分别达到94.6%和110.5%。这主要是由于沙特超额完成减产任务,超出减产目标20万桶/日,且占据欧佩克减产总量的60%左右。总体看,欧佩克13国2月原油产量环比减少13.9万桶/日,至3195.8万桶/日。其中,伊朗原油产量已达到381.4万桶/日,超出协议规定10.7万桶/日,利比亚、尼日利亚两国产量相比减产协议达成时变化不大。

3月26日,产油国开会审视原油减产情况,欧佩克与非欧佩克联合委员会建议将减产协议延长6个月。尽管沙特表示美国油企不应指望欧佩克延长减产以为其增产提供空间,但另一方面沙特石油部部长法利赫也表示,如果库存仍高于平均水平,将会延长减产协议。此外消息人士称,沙特希望今年原油价格升至60美元/桶左右,远高于当前水平。与此同时,越来越多欧佩克成员国倾向于延长减产,因此预计5月25日会议上欧佩克决定进一步延长减产期限的可能性较大。

俄罗斯减产效果仍不佳,从而使得非欧佩克减产执行率仍远低于欧佩克。俄罗斯能源部数据显示,该国2月原油产量持平于1月,减产量仍保持在10万桶/日,仅为该国减产目标的三分之一。不过俄罗斯石油部部长诺瓦克表示,3月中旬俄罗斯减产规模已达到16万桶/日,3月底已达到20万桶/日,此外还将在4月底前实现30万桶/日的目标并持续到减产结束。消息人士表示,2月非欧佩克减产执行率为64%,仍远不及欧佩克。

美国原油产量大幅反弹引发市场对产油国减产效果的怀疑。截至3月31日当周,美国石油在用钻机数已回升至662台,相比去年5月低点增长110%。3月24日当周美国原油产量已达到915万桶/日,相比去年最低水平提高70万桶/日左右。同时,美国能源信息署(EIA)最新月报上调2017年美国原油产量预期至921万桶/日,同比提高33万桶/日。美国页岩油增产潜力巨大且产量回升速度较快,不断引发市场对产油国减产能否改善市场供应过剩局面的怀疑,令油价承受较大压力。

美国原油库存不断刷新历史新高,加剧市场供应忧虑。一季度是需求淡季,美国炼厂检修导致开工水平较低,今年年初迄今平均原油加工量为1590万桶/日,环比去年四季度减少20万桶/日。与此同时,美国原油产量大幅增长,导致美国原油库存大幅增长,今年年初以来12周中有11周增加,且不断刷新历史纪录。3月24日当周,美国商业原油库存为5.34亿桶,相比去年年底提高11.5%,相比去年同期提高6%。预计在5月底驾驶出行高峰来临前,美国原油库存压力仍将较大,不利油价,但4月下旬炼厂开工率可能逐渐回升,从而减轻油价压力。

上半年石油市场供应量低于需求量,但全球石油库存高企制约市场形势改善。二季度石油需求环比将增长60万桶/日至9730万桶/日,非欧佩克石油供应环比将增长10万桶/日至5780万桶/日,欧佩克凝析油产量小幅增至680万桶/日,据此计算二季度市场对欧佩克原油产量的需求为3270万桶/日。如果欧佩克原油产量保持在1月、2月平均3200万桶/日的水平,则一、二季度市场分别供不应求30万桶/日和70万桶/日,供应量总体低于需求量。然而,全球石油库存高企仍是制约市场形势好转的重大压力,从而限制油价上涨。据EIA数据,3月底经合组织商业石油库存仍高达30.69亿桶,相比过去5年平均水平高3亿桶。

欧美政治经济风险依然较大。2017年荷兰、法国、德国、捷克、保加利亚等欧洲国家都将举行重要选举。3月结束的荷兰大选并未出现“黑天鹅”,但接下来法国将分别于4月23日和5月7日进行两轮总统选举,虽然目前“留欧派”暂获优势,但民调排前三名的总统候选人实际支持率差距甚微,最终结果不确定性仍较大。同时英国已于3月29日向欧盟发出启动退欧程序的通知,开始为期两年谈判。欧洲民粹主义威胁犹存,发生重大政治经济变动的风险较大。同时,特朗普上任后美国贸易、财政等政策存在较大不确定性,也可能随时激发避险情绪升温,引发油价下跌。

美元走势偏弱,对油价构成一定支撑。3月15日,美联储宣布将联邦基金利率上调到0.75%至1%,这是美联储近十年来第三次加息,也是2017年首次加息。美联储决议声明显示,预计年内还将加息两次,但整体措辞偏鸽派,否认了进一步加速加息的可能性,从而导致美元回吐加息前的涨幅。美联储鸽派声明是近期美元回调的导火索,但更深层的原因是市场对特朗普政策不确定性的担忧。预计美联储下次加息最早在6月,短期内美元仍将维持偏弱走势,对油价构成一定支撑。

市场多空争夺激烈,看空情绪仍较浓厚,加剧油价不确定性。尽管欧佩克较好执行了减产协议,但美国原油产量持续增加以及库存不断刷新历史高位,威胁了欧佩克减产协议的有效性和未来的持续性,期货市场投机者看空情绪加剧,WTI原油期货合约基金净多持仓量连续5周大幅减少,降幅达到28.5%,且其中空头入场大大多于多头平仓。因此,当前市场多头持仓量和总持仓量仍维持在相对较高水平,暗示油价仍有一定下行空间。此外,技术分析显示,布伦特跌破上一阶段53美元/桶至58美元/桶的技术区间,目前短期运行的技术区间为50美元/桶至55美元/桶。

发布信息

发布信息